Vous redoutez le moment où votre banquier froncera les sourcils face à vos revenus fluctuants de freelance ? Obtenir un crédit bancaire sans le précieux CDI ressemble souvent à un parcours du combattant, car les banques perçoivent votre autonomie comme une instabilité risquée. Cet article vous explique comment rassurer les analystes en bétonnant votre dossier grâce à trois bilans solides, un apport personnel stratégique ou même le levier du portage salarial pour transformer votre profil en emprunteur idéal.

Pourquoi obtenir un crédit bancaire freelance est-il un parcours du combattant ? 🏦

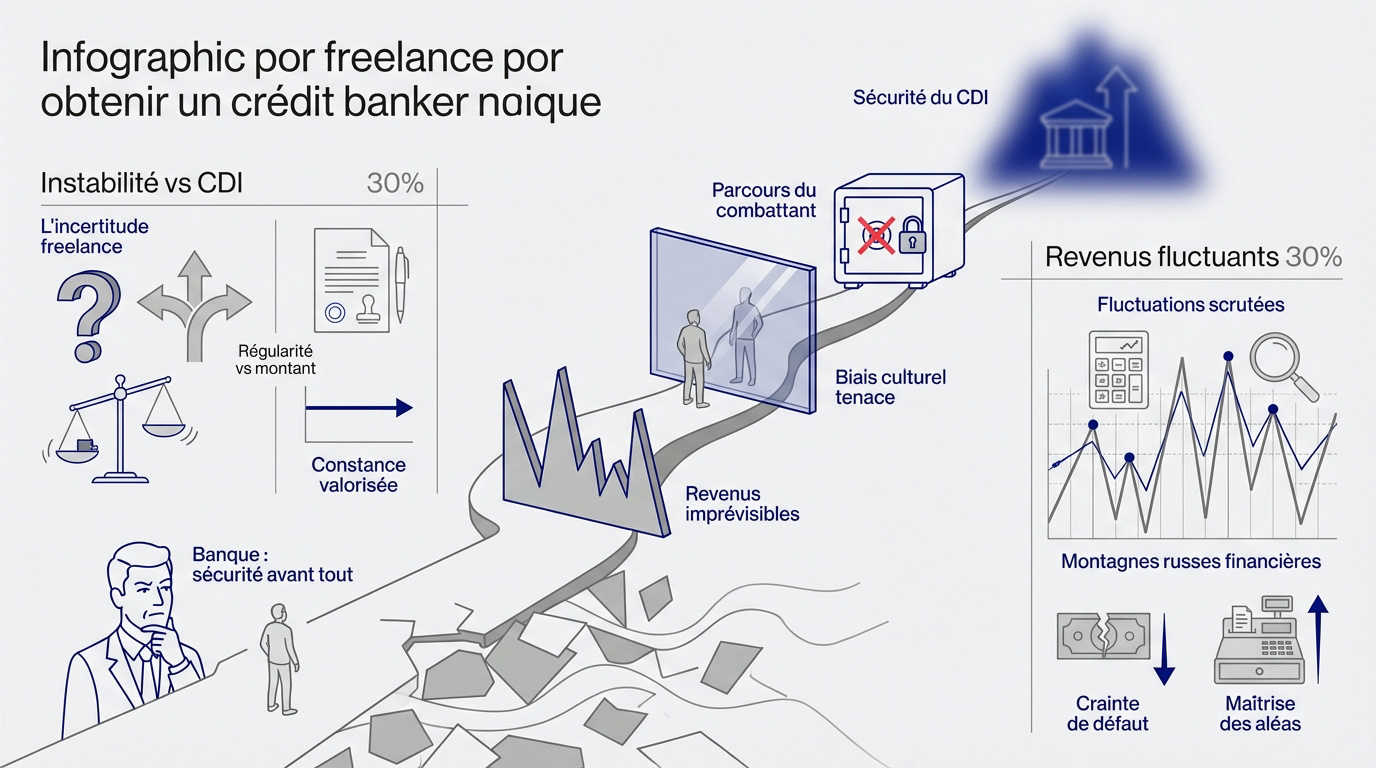

Malgré l’explosion du travail indépendant, franchir la porte d’une agence pour un emprunt reste un bras de fer musclé. Le passage devant le banquier demeure une épreuve de force redoutable.

La hantise de l’instabilité face au Graal du CDI

Lire aussi : Avis Wisewand : notre test complet et résultats)

Les banques adorent la visibilité totale. Le CDI reste leur norme absolue car il garantit un salaire identique chaque mois sans surprise.

Le freelance incarne l’incertitude pour un analyste. Sans contrat protecteur, le risque de défaut semble plus élevé par simple biais culturel.

Le système bancaire français repose encore massivement sur la sécurité du salariat, laissant les indépendants face à un mur de verre souvent injustifié.

Projeter des revenus sur vingt ans s’avère complexe. Le banquier cherche une sécurité que le statut d’indépendant n’offre pas.

Les revenus fluctuants sous la loupe des analystes

Le scoring bancaire déteste les montagnes russes. Une grosse mission suivie d’un calme plat inquiète les logiciels de calcul automatique.

Cette méfiance vient des creux de trésorerie. Le banquier craint que vous ne puissiez *pas honorer une mensualité* sans facturation immédiate.

La régularité compte plus que le montant brut. Un petit revenu constant rassure plus qu’un gros coup ponctuel.

Lisser ses revenus devient donc une priorité. Montrez que vous maîtrisez votre barque malgré les aléas du marché.

3 piliers indispensables pour bétonner votre dossier d’emprunteur 📁

Si le constat est rude, il n’est pas sans issue, à condition de présenter des garanties solides et une organisation irréprochable.

La règle d’or des trois bilans comptables

L’ancienneté de trois ans est capitale pour rassurer votre banquier. C’est le délai standard pour prouver que votre modèle économique est viable. Sans ce recul, le risque paraît trop grand.

Préparez vos liasses fiscales et avis d’imposition. Chaque chiffre doit être justifiable par un document officiel. N’oubliez aucun justificatif pour éviter tout blocage administratif.

La clarté des bilans est votre alliée. Un expert-comptable apporte une caution morale indispensable en validant la sincérité de vos comptes annuels face à l’analyste.

- Bilans comptables des 3 derniers exercices

- Avis d’imposition récents

- Relevés de comptes pro et perso

- Business plan actualisé

Apport personnel et calcul du reste à vivre réel

Le taux d’endettement est crucial. Pour un freelance, les banques appliquent souvent une décote de sécurité sur le chiffre d’affaires afin de lisser vos revenus fluctuants.

L’apport personnel revêt une importance capitale. Plus vous investissez, plus vous partagez le risque. Cela démontre une réelle capacité à épargner sur le long terme.

Le reste à vivre doit être suffisant pour vos besoins vitaux. Votre justification de l’origine des fonds appuie cette solidité financière indispensable.

Votre épargne résiduelle prouve votre gestion saine. Freelance et crédit bancaire : pourquoi c’est compliqué et comment s’en sortir ? La rigueur est votre seule arme.

Améliorer votre gestion financière pour gagner la confiance des banques 📈

Au-delà des chiffres, votre professionnalisme quotidien fera pencher la balance en votre faveur.

L’impact de votre structure juridique sur le prêt

Le statut influence le regard du banquier. Une SASU ou une EURL paraît souvent plus sérieuse qu’une micro-entreprise aux yeux des établissements traditionnels. C’est un gage de stabilité.

La rigueur exige une séparation stricte de vos flux. Ne mélangez jamais vos dépenses personnelles avec vos achats professionnels. Cette confusion nuit gravement à la lecture.

Un compte dédié rend votre activité transparente. L’analyste comprend votre rentabilité réelle sans fouiller votre vie privée. C’est une marque de sérieux indispensable pour rassurer durablement.

| Critère | Micro-entreprise | SASU / EURL |

|---|---|---|

| Perception | Modérée | Forte |

| Comptabilité | Simple | Élevée |

| Patrimoine | Limitée | Totale |

| Crédibilité | Faible | Élevée |

Le portage salarial comme levier de crédibilité

Le portage salarial est une solution hybride efficace. Vous restez indépendant tout en bénéficiant de fiches de paie classiques. Cela facilite grandement votre accès au crédit.

Le portage salarial offre aux freelances une crédibilité financière accrue, se rapprochant des conditions d’accès au crédit des salariés classiques grâce au contrat en CDI.

Cette structure simplifie l’analyse du dossier. Le banquier retrouve ses repères : contrat de travail et protection sociale complète. Le risque perçu par l’établissement diminue instantanément.

C’est un levier de réassurance puissant. Vous transformez l’incertitude du freelance en une stabilité rassurante. Cette option débloque des situations, surtout si vous hésitez à choisir le statut auto-entrepreneur.

Alternatives concrètes et recours efficaces face à un refus de prêt 💡

Si votre banque historique vous ferme la porte, ne baissez pas les bras car d’autres chemins existent pour financer vos ambitions.

Faire appel à un courtier spécialisé pour indépendants

Le courtier connaît les politiques commerciales des banques. Certains établissements ciblent spécifiquement les entrepreneurs et sont plus souples sur les critères.

Passer par un intermédiaire spécialisé permet souvent de transformer un refus catégorique en une offre de prêt compétitive grâce à un réseau ciblé.

Un expert saura mettre en valeur votre parcours. Il prépare l’argumentaire pour contrer les objections sur l’intermittence des revenus. Son aide est précieuse pour convaincre.

Gagnez du temps en évitant les banques fermées aux indépendants. Le courtier optimise vos chances dès le premier dépôt de dossier.

Crowdfunding et prêts d’honneur pour contourner le système

Le crowdfunding permet de lever des fonds directement auprès du public. C’est un excellent moyen de contourner le filtre bancaire traditionnel.

Prêts d’honneur : crédits à taux zéro sans garantie personnelle (ex: réseau Initiative France) pour renforcer les fonds propres et créer un effet de levier bancaire.

Ces aides publiques renforcent vos fonds propres. Elles font office de levier pour obtenir un prêt bancaire complémentaire indispensable.

Explorez aussi l’affacturage pour votre trésorerie. Diversifier vos sources est une stratégie moderne et efficace.

Pour en savoir plus sur les solutions de financement, consultez le site BoursoFinance.

Obtenir un financement en freelance exige de prouver votre stabilité via trois bilans solides et un apport rassurant. En structurant votre dossier avec un expert ou via le portage, vous transformez l’incertitude en un projet bétonné. Préparez vos justificatifs dès maintenant pour décrocher enfin les clés de votre futur !